世界的な温暖化を背景に、パリ協定を契機とし、日本においても(は)

2050年までに温室効果ガスを実質ゼロとする「カーボンニュートラル」が掲げられており、

脱炭素化に基づく経営戦略や事業方針の策定は地球環境への貢献に加えて、

グローバル市場における取引先からの信頼性向上・新たな需要の獲得・資金調達手法の拡大などに大きな影響をもたらします。

その脱炭素化を進めるうえで、有効な施策の一つが蓄電池の導入です。

蓄電池の活用は、経済産業省が掲げる5つのCO2排出削減の方向性うち、

「電源の脱炭素化」「非電力部門の電化」に貢献します。

ワンストップサービスによるトータルソリューションで

安心・快適な社会を支えています

オリンピアではこれまでに培ってきた「ディベロップメント事業」を基盤に、

カーボンニュートラルへの貢献として再生可能エネルギーに注力し事業計画の立案、用地選定、設計、工事監修、点検・監視・制御、

一貫して自社開発を進めて参りました。

2025年を目標とする温室効果ガスゼロに向けより一層貢献致します。

国内の動向

「2050年カーボンニュートラル」に向けて政府が策定するグリーン成長戦略(2020) ※ やGX基本方針(2022) ※ では、

再エネの大量導入やレジリエンス強化を実現する手段として、定置用蓄電システム(住宅や工場などに据え置く蓄電池のこと。

本記事で解説している系統用蓄電池を含む)の活用が挙げられており、補助金等による積極的な投資が行われています。

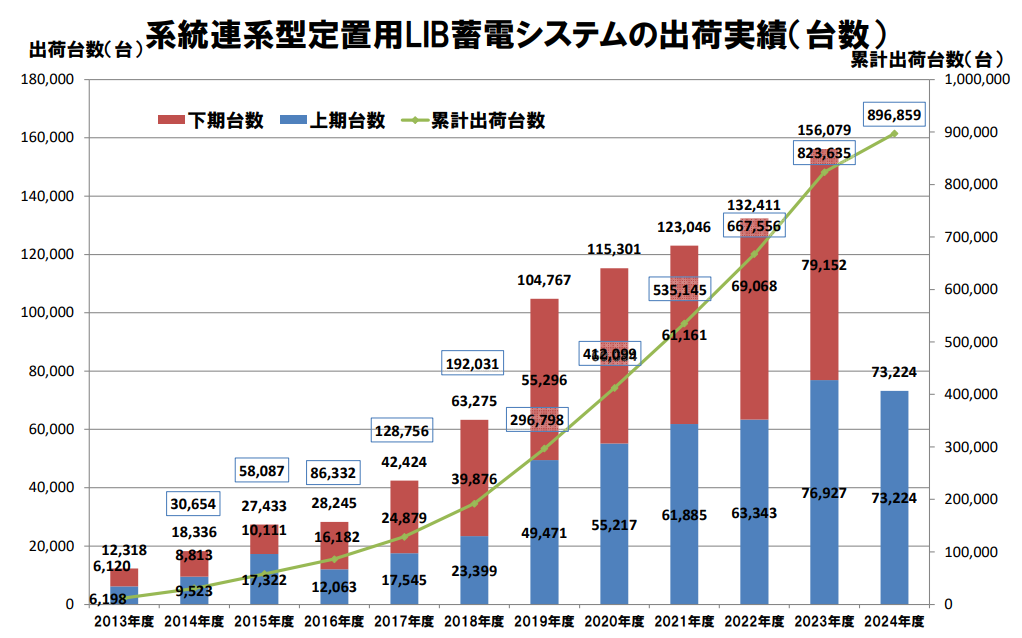

上記のグラフは日本電気工業会に参加した17企業における調査ですが、実際に系統用蓄電池の出荷台数は年々増加しています。

※グリーン成長戦略

環境問題の解決と経済成長を両立させ、持続的な発展を目指すための経済政策。

経済産業省が中心となり14の重要分野について実行計画を策定している。

※GX基本方針

GX(グリーントランスフォーメーション)を通じて脱炭素、エネルギー安定供給、経済成長の

3つを同時に実現するべく内閣府主導で進められている政策会議。

一般社団法人日本電機工業会のレポートによれば、系統用蓄電池の国内ストック量は2020年に1,985MWhであったとされています。

今後10年でストック量は加速度的に増加して2030年には15GWh(15,000MWh)程になることが予測されており、

多くの企業や団体が系統用蓄電池を活用したビジネスに参画することが予想されます。

国内の状況を地域別に見ると、系統用蓄電池の接続契約(検討中を含む)が多いのが、

東北エリア(991万kW)、北海道エリア(828万kW)、九州エリア(756万kW)となっています。

参照:一般社団法人日本電機工業会HP JEMA 蓄電システムビジョン(Ver.7) P.8

資源エネルギー庁「2024年度第1回 定置用蓄電システム普及拡大検討会」資料 P.6

海外主要国の系統用蓄電システム累積導入量の2021年実績値と2030年の導入見通しは次の通りです。

| 国名 | 2021年実績 | 2030年導入見通し |

|---|---|---|

| アメリカ | 14.0 GWh | 237.1 GWh |

| イギリス | 2.1 GWh | 12.5 GWh |

| ドイツ | 1.0 GWh | 6.9 GWh |

| オーストラリア | 2.2 GWh | 12.2 GWh |

| 中国 | 11.8 GWh | 246.4 GWh |

| 韓国 | 6.0 GWh | 9.5 GWh |

※再エネ電源の併設を含む系統用蓄電池

参照:経済産業省HP 定置用蓄電システムの普及拡大策の検討に向けた調査 P.95

再エネ併設の系統用蓄電池の導入が先行しているアメリカと中国では、今後加速度的に導入が拡大する見込みです。

導入の推進施策は主に、①補助金、②設置義務、③市場・規制の整備 の3つに分類されます。

上記のアメリカ・中国を含む多くの国では、補助金を中心とした施策が多い中、

イギリスは補助金や設置義務の施策を用いず、市場メカニズムに基づいた普及を目指しています。

参照:経済産業省HP 定置用蓄電システムの普及拡大策の検討に向けた調査 P.95-96